こんにちは、 たけちん(@RihaClinicians)です!

先日、日本政府が年金崩壊を公式発表しました。

老後の生活を保障するためには“最低でも2000万円ぐらいは自分で作れ”ということを提示しており、自己資産の投資運用で解決できるよっとのこと。

おいおい・・どうゆうことなん?

って言いたくなりますが、これは以前からわかっていたことです。

僕も少し遅かったですが2年前から既に自分の老後の資産を確保するために投資をしています。

今回は、投資の知識がない方のためにこの問題の概要とそれをどう解決したら良いのかをわかりやすく簡単に説明します。

・日本政府が公表した内容の概要がわかる

・年金制度崩壊から自分を守る方法がわかる

・具体的にどう行動したら良いかわかる

・老後の不安が少し軽減する

日本政府が公表した年金崩壊の概要

実は、年金が減って国民が自分で老後の資産を運用しないといけないという事実は2012年ぐらいから言われていたんですね。

前からわかっていたことなので知っていた方は何の驚きもない事実ですが、知らなかった方は焦っているでしょう。

私たちの老後はどうなるの・・?

今回発表された内容は朝日新聞さんの記事に詳細がありましたのでそちらをご覧ください。

これを要約すると、このままの年金制度だと55歳以上の方は特をするけど、それより下は損をするということです。

払い損の分析額は以下のように示されていたようです。

50歳→340万円

40歳→1220万円

30歳→1890万円

20歳→2280万円

55歳以上の高齢者を支えるために若者が大損をする制度が現在の年金制度ということがわかります。

怒り狂う人がいてもおかしくないですよね!

バカバカしくて払っていられない・・

ということで、年金の未払い割合もどんどん増えているようです。

しかし、国民年金法87条では以下ように掲載されているため、これを納めるのは義務である言えるでしょう。

第八七条 政府は、国民年金事業に要する費用に充てるため、保険料を徴収する。

払わないといけないものなので仕方なく払いましょ。

損しかないようですが、僕たちが支払うことで高齢者の方が安心して生活できているんだし、若い人でも障害年金というものがあるので障害を負った時の高い保険を有することになります。そう思って、プラスに考えましょう!

だって、文句言っても意味ないのですからw

そういうのを変えてくれる議員さんをリーダーに選ぶしかないです。

“年金を払えば将来それに見合ったお金がもらえる”という制度はかなり前から崩壊することがわかっているんですよ。

年金制度崩壊から老後を守る自己資産形成

上記だけでは酷すぎますが、金融庁は“人生100年時代における資産形成”の資料というものを出して、具体的に自分で資産を作る方法を提示してくれています。

この資料のポイントは2つあります!

1つは、具体的に必要な資産形成額

※65歳で退職後の30年、世帯で月25万円の生活費を支出する場合で計算すると、生活費やその他費用(住居費や医療費など)を支出と考えると公的年金+退職金+私的年金に加えて約1500〜3000万円の資産形成を行う必要があると想定されている。

もう1つは、資産形成を行う方法

投資資産に税金がかからない

・確定拠出年金(iDeCo)

・NISA

の制度を使いましょう。そして、月々積立で投資して設定を行い、リスクを最低限にするようにしましょうということを推奨しています。

これだけでもかなり重要な情報が絞れており、国がおすすめしている方法がリスクが最も最小限にできて良い方法です。

これに関しては、今後たけろぐで基本から丁寧に解説していきますので、ぜひこちらサイトをブックマークしておいてください!

毎月投資に必要な額はいくら?最も大事な3つのポイント

具体的に必要な資産形成額はわかりましたが、では毎月どのぐらいを積立の投資に回したら良いのかわからないという方のためにこれも解説しておきます。

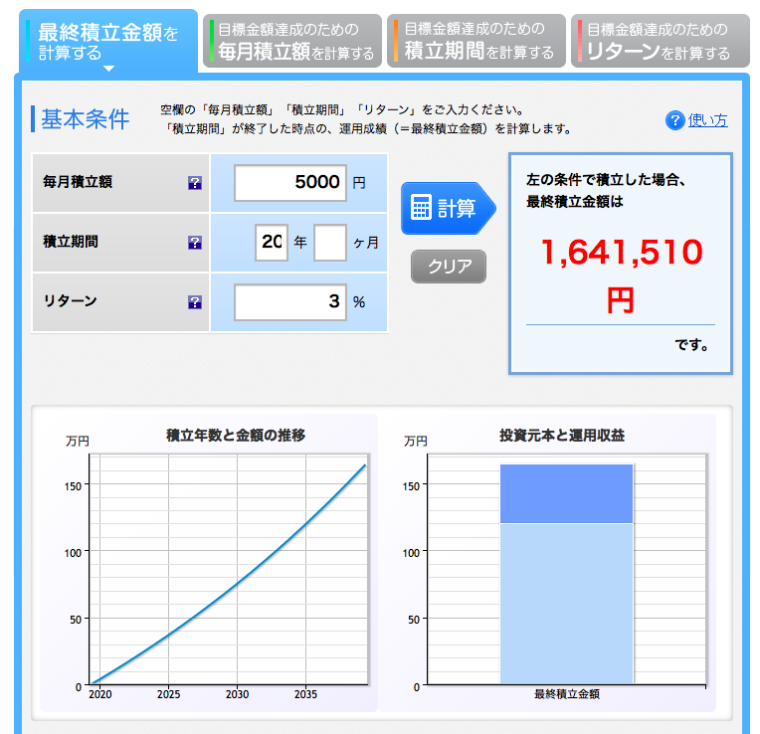

具体的な資産形成額は僕のいつも利用している楽天証券のシミュレーターを使って簡単に算出できるので出してみると以下の通りです。

例)現在30歳で月2万円の投資、リターン3%と仮定して35年間運用した場合

※“リターン”という言葉がよくわからない方もおられるかもしれませんが、これは“投資した資産が増える割合”のことです。何パーセントずつ増えていくか?ということですね。リターンは投資した額の増減によってその都度変動するため、投資前から最終的なリターンがわかるというわけではありません。だから“仮定した場合”と言っています。

※こちらのシミュレーションはご自分でも無料でできるのでぜひやってみましょう。

月2万円、リターン3%、35年運用の場合だと1500万円です。

3000万円ならこの倍の額を月々投資すれば良いということです。

ただ、ここで気づいた方がおられるかもしれませんが、積立投資は以下の3つの要素で変動します。

・月々の投資額

・リターン割合

・投資期間

つまり、30歳以上の方も、投資額を増やしたり、リターンが高いものを選べば目標金額に到達する可能性は高くなります。

しかし、リターンが高いものはリスクが非常に高いです。一般的にリスクが少ないものでリターンは3〜7%狙えると言われていますが、それ以上のものはそれだけリスクを伴います。

なかなかわからない方のための例えが難しいですが、リスクを取ればリターンが得られる可能性が高いということで、競馬やFXのようにかけをするとリターンが高くなりますw

これは知識がない方はただの賭けで絶対失敗するのでやらない方が良いです。

逆に、一番リスクがなくて簡単なのは長期間運用することです。

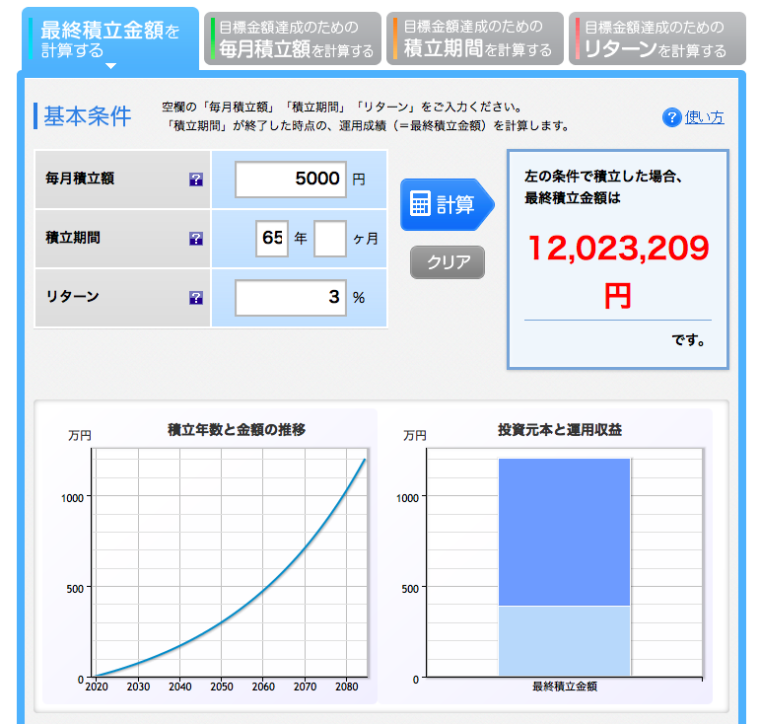

20代で投資を始める方はもっとリスクがないですし、実は、ジュニアNISAをいうものもあって生まれた時から投資をしておけば、20歳になった時には160万円、月々5000円程度の少額でも65歳の時には1200万円を超える資産を作ることができることになります。

学童保険なんてものに投資するお金があればこちらに投資する方が賢いですよねw

ちょっと話がそれてしまいましたが、とにかく早いうちに投資を始めることが重要であるということがわかります。

投資信託であればリスクが少なくて良いものは数本に決まっているので、迷っている暇があったら簡単にそれを調べてサクッと少額からはじめてみることをおすすめします!

おすすめの本が知りたい方やリスクを全くとりたくない方は以下の記事に丁寧にまとめたのでこちらをご覧ください。

今すぐ誰でもはじめられる方法

投資は知識がないと怖いですが、知識がある人に任せれば誰でも今すぐ簡単にできます!

・・なんか怪しい話ですねw

「僕にお金を預けてください」っていうわけないですよww

実は、先ほども少し触れたとおり、投資にはリスクが低い運用の仕方があります。

ここで言いたいのは、そのような投資のリスク分散を行うようデータ処理を行う最新のAI(人工知能)に任せれば誰でも簡単にできるということです。

また、投資の知識がある方でも、自分で投資の判断を行うと色んな雑念が入って判断を誤ることが多いので、これならロボット的にそういった思考を入れず運用できて有用です。

毎月一定の積立金額を投資しておけば、あとはほったらかしで自分はしたいことをしておいて、何年も放置っていうのがこのAIロボット投資の上手い使い方ですね!

おすすめは最も有名どころはウェルスナビ![]() です。

です。

ウェルスナビはかなり有名なシステムで、儲けているブロガーの多くもこれを使って売り上げ資金を運用していますので、興味がある方は使ってみるのも良いと思います。

先ほど言ったとおり、とにかく早くやっておくというのが1番のメリットなので、まずはこういう無駄に考えなくてよくて、リスクを取らなくて良い設定を選択しておき、それができてから自分で運用する投資の方も勉強するというのが一番頭が良い方法ですね。

![]()

だだし、みなさんもニュースなどで聞いたことが多いと思いますが、現在株価は下落しています。

株価下落前に一部の投資先にしか投資をしていなかった方は現状はマイナスだと思います。

ウェルスナビ![]() もマイナスだと言っている方は多いです。

もマイナスだと言っている方は多いです。

みなさんからもこんな声が聞こえてきそうですが、それでは有名なインフルエンサーで投資にじゃんじゃんお金を使っているイケハヤさんが作った以下の動画を見てみてください。

イケハヤさんも言っていましたが、今赤字だから辞めといた方がいい、やめた方が良いというとそうではありません。

単純にそう考えてしまう人は頭が悪るすぎると僕は思います。

現在は思いっきり下落している・・ということは、

景気が少しでも回復してくれば大きく伸びる可能性があるということです。

だから今やるのが一番良いです。

また、イケハヤさんはどのような設定を行われているかわかりませんが、ウェルスナビ![]() は選択形式で自分にリスク許容度を選択できますので、リスクが低いものを選べばこのようなダメージは少ないです(※その分は増額率も少ない)。

は選択形式で自分にリスク許容度を選択できますので、リスクが低いものを選べばこのようなダメージは少ないです(※その分は増額率も少ない)。

ウェルスナビ![]() ではこの設定が誰でも簡単にできるように選択形式を取られており、アプリからも経過が見れて非常に便利です♪

ではこの設定が誰でも簡単にできるように選択形式を取られており、アプリからも経過が見れて非常に便利です♪

投資初心者にとってこんなに簡単な方法は他にないですね。

わかりやすい解説動画もあったのでこちらをご覧ください

現在、日本の株価は下落していますが、世界経済はどんどん成長していますので、ロボットアドバイザーや投資信託などのようにこれらをバランスよく含んでいるものに投資しておけばリスク分散ができ、将来的に成長してくるものであれば利益が出るのは容易に想像できますよね。

やっておかない選択肢は僕にはないので、可能な限りどんどん投資しています。

※投資信託とは?

自分で株や国債などを買うのは難しいけど、それを投資の専門家に任せて運用してもらい、一定額の手数料を支払って利益分をもらう投資の方法。投資信託は幕内弁当のように株や国債、不動産などなどの色んな投資物を投資の専門家が組み合わされた商品で、色んなものを入れてバランスを取っているのでリスクが少なくなっています。このリスクは投資の専門家が作るお弁当の組み合わせで異なりますが、リスクをとりたくないのであれば安定しているもの、利益が欲しい場合はリスクも伴うものを選ぶと良いです。

このお弁当を買うには証券会社(おすすめは楽天証券やSBI証券)に申し込みを行い、そこでお弁当(商品)を買うだけです。

初心者の方はこの流れがわからなくてめんどくさいと思いますが、ウェルスナビ![]() はそういう選択もチェック形式なので簡単です。

はそういう選択もチェック形式なので簡単です。

初期費用は10万円と少しお金がかかるようですが、ボーナス時などにサクッと初めてしまって、月々1万円からやってみると良いのではないかと思います。

本日は以上で終わります!

投資は僕も大好きなのでもっとたくさん丁寧に解説したいところではありますが、これについてはまた今後丁寧に解説していきます。

ただ、お話したとおり、投資は時間がなくなればなくなるほどリスクが高くなり、早く始めれば始めるほど有利です。

早く始めたい方にはウェルスナビ![]() という方法もお教えしたので、もし見ていて良いと感じられる方はぜひ使ってみてくださいね(● ˃̶͈̀ロ˂̶͈́)੭ꠥ⁾⁾

という方法もお教えしたので、もし見ていて良いと感じられる方はぜひ使ってみてくださいね(● ˃̶͈̀ロ˂̶͈́)੭ꠥ⁾⁾

みなさんの老後の不安が少しでも解消できるように今後も色々発信してきたいと思います!

ブックマーク登録もぜひお願い致します♪

最後までご覧いただきありがとうございました!

![]()

以前の記事でもご説明していますが、鳥取県は観光スポット間の距離が非常に離れているところが多く、公共交通機関網が不十分で電車やバスの本数は少なくタクシーが通りかかる機会なども非常に少ないです。

よって、鳥取県の観光をされる方にはレンタカーを使った観光を僕はおすすめしています!

レンタカーを使えばたけろぐでご紹介している場所も快適に思いっきり楽しめて充実すること間違いなし♪

おすすめはご自身の地域の最安料金が即座に見つけられる![]() スカイチケットレンタカーです。

スカイチケットレンタカーです。

こちらはタイムズレンタカーや日産レンタカーをはじめとした30社以上のレンタカーを提供している国内最大級のレンタカー予約サイトで、 大手はもちろん地方のレンタカー会社も含めた幅広いレンタカープランの最安値検索ができて会員登録も不要なので気軽に格安レンタカーを探すことができます。ぜひレンタカーを上手く使って鳥取観光をお楽しみください♪